关键的外卖

CoreLogic的最新分析发现,悉尼和墨尔本有65个市场的房价低于2010年以来的历史高点,卖家甚至愿意亏本出售,但买家却不感兴趣。

悉尼和墨尔本的公寓市场表现不佳,通常与2010年代建造的投资级公寓供应过剩有关。

2010年公寓热潮的结果意味着,一些最方便、位置最优越的开发用地在特定时间被特定类型的买家所利用——然而,在投资热潮期间建造的供应可能无法满足当今买家的需求。许多人可能会担心这些楼盘的缺陷,或者被高密度和相对较小的户型吓跑,而不是急于购买这些相对负担得起的楼盘。

即使是今天的投资者也可能对这些市场望而却步,因为在过去10年的大部分时间里,这些市场的资本增长回报率都很低。

CoreLogic的一项新分析发现,悉尼和墨尔本的65个市场的价值低于2010年代以来的历史高点,卖家甚至愿意亏本出售,但买家却不感兴趣。

澳大利亚的住房负担能力在几个方面继续恶化,新建住房供应的速度在很大程度上不足以满足强劲的人口增长和新家庭形成的需求。

然而,CoreLogic的一项新分析发现,悉尼和墨尔本的65个单位市场的价值低于2010年代以来的历史高点。

在其中一些市场,尽管利率很高,而且很大一部分卖家愿意亏本出售,但住房负担能力正在改善。

但买家并不买账。

的原因吗?

错误的供应。

图1列出了价值低于历史高点的单位市场,以及当前的中值、峰值日期和过去12个月的价值变化。

虽然澳大利亚其他大多数单元房市场已经从2010年代的公寓供应过剩中复苏,但悉尼和墨尔本的许多市场仍然表现不佳。

图1所示。单位市场E值仍低于2010年的峰值

郊区的名字

地区名称

城市

当前值

12月n变化

的价值

峰值差

高峰日期

埃平

彭南特山-埃平

悉尼

797796美元

-0.3%

-18.4%

5月17日

东墨尔本

墨尔本的城市

墨尔本

737686美元

-6.8%

-17.2%

11月18日

Beecroft

彭南特山-埃平

悉尼

968057美元

-2.4%

-16.5%

10月17日

阿博茨福德

耶那

墨尔本

534165美元

-7.4%

-16.0%

4月17日

悉尼奥林匹克公园

奥本

悉尼

748964美元

0.6%

-14.8%

6月17日

西墨尔本

墨尔本的城市

墨尔本

515858美元

-3.0%

-13.9%

1月18日

肯辛顿

墨尔本的城市

墨尔本

548655美元

-3.3%

-13.5%

5月17日

格兰维尔

梅里兰兹-吉尔福德

悉尼

523568美元

1.7%

-12.8%

9月15日

中央公园

菲利普港

墨尔本

807790美元

-1.4%

-12.5%

6月17日

Armadale

国标宁顿-韦斯特

墨尔本

658967美元

0.2%

-12.4%

4月18日

游乐场玩耍

梅里兰兹-吉尔福德

悉尼

513593美元

4.3%

-12.2%

10月17日

南墨尔本

菲利普港

墨尔本

593455美元

-5.9%

-11.9%

12月17日

Cairnlea

Brimbank

墨尔本

444903美元

-1.5%

-10.8%

4月18日

哈里斯帕克

帕拉马塔

悉尼

478481美元

2.9%

-10.7%

9月15日

帕拉马塔

帕拉马塔

悉尼

611537美元

-0.1%

-10.2%

6月17日

吉尔福德

梅里兰兹-吉尔福德

悉尼

480669美元

4.4%

-10.1%

10月17日

Parkville

墨尔本的城市

墨尔本

590799美元

7.6%

-9.9%

6月17日

伯伍德东

白马-西部

墨尔本

689698美元

-5.7%

-9.9%

6月17日

摄政公园

奥本

悉尼

484785美元

5.7%

-9.9%

9月17日

车

车兹伍德-连湾

悉尼

1151473美元

-7.1%

-9.7%

7月17日

北方莱德

莱德-猎人山

悉尼

809993美元

2.6%

-9.2%

9月15日

图1(续)。单位市场E值仍低于2010年的峰值

郊区的名字

地区名称

城市

当前值

12个月

的变化

价值

峰值差

高峰日期

Cabramatta

费尔菲尔德

悉尼

439602美元

-0.7%

-9.1%

3月18日

吉祥物

植物学

悉尼

886863美元

2.4%

-9.1%

6月17日

Berala

奥本

悉尼

567395美元

4.5%

-8.6%

8月17日

沃里克的农场

利物浦

悉尼

410282美元

2.6%

-8.5%

10月17日

墨尔本

墨尔本的城市

墨尔本

477795美元

2.4%

-8.4%

5月17日

利物浦

利物浦

悉尼

451450美元

2.6%

-8.3%

4月17日

北墨尔本

墨尔本的城市

墨尔本

502581美元

-1.6%

-8.3%

5月17日

Rosehill

帕拉马塔

悉尼

495199美元

2.8%

-8.1%

9月15日

费尔菲尔德西

费尔菲尔德

悉尼

554911美元

0.7%

-7.2%

9月15日

西方游乐场玩耍

梅里兰兹-吉尔福德

悉尼

475836美元

2.1%

-6.9%

10月17日

奥本

奥本

悉尼

558589美元

5.2%

-6.8%

9月17日

梅尔罗斯公园

莱德-猎人山

悉尼

790121美元

4.6%

-6.7%

5月17日

霍尔德

梅里兰兹-吉尔福德

悉尼

568539美元

2.3%

-5.9%

10月17日

Kellyville脊

Blacktown - North

悉尼

588596美元

7.0%

-5.7%

3月17日

Greystanes

梅里兰兹-吉尔福德

悉尼

711836美元

5.9%

-5.3%

10月17日

Lidcombe

奥本

悉尼

746770美元

4.3%

-5.2%

9月17日

码头区

墨尔本的城市

墨尔本

604426美元

2.4%

-5.1%

6月17日

费尔菲尔德

费尔菲尔德

悉尼

430601美元

5.9%

-4.7%

3月18日

Carlingford

Carlingford

悉尼

741826美元

3.8%

-4.6%

8月17日

韦斯特米德

帕拉马塔

悉尼

568705美元

0.4%

-4.6%

5月17日

Canley淡水河谷

费尔菲尔德

悉尼

457254美元

1.6%

-4.5%

5月17日

梅斯山

帕拉马塔

悉尼

576424美元

6.6%

-4.5%

3月17日

南岸

墨尔本的城市

墨尔本

586876美元

1.9%

-4.2%

6月17日

Tallawong

Blacktown - North

悉尼

640946美元

11.9%

-3.7%

4月17日

Ermington

Carlingford

悉尼

793300美元

3.7%

-3.5%

8月17日

Homebush

斯特拉斯菲尔德-伯伍德-

阿什

悉尼

687581美元

4.2%

-2.8%

5月17日

米帅点

奥本

悉尼

778224美元

3.8%

-2.6%

9月17日

酒碗

坎特伯雷

悉尼

530245美元

10.0%

-2.6%

10月17日

纽因顿

奥本

悉尼

793702美元

2.7%

-2.6%

6月17日

名叫

莱德-猎人山

悉尼

690967美元

-1.6%

-2.6%

5月18日

克罗伊登

斯特拉斯菲尔德-伯伍德-

阿什

悉尼

818930美元

3.2%

-2.6%

9月17日

Eastgardens

植物学

悉尼

1069975美元

7.0%

-2.5%

6月17日

植物学

植物学

悉尼

969011美元

3.5%

-2.3%

6月17日

北帕拉马塔的

帕拉马塔

悉尼

621397美元

2.7%

-2.1%

5月17日

Wentworthville

帕拉马塔

悉尼

570960美元

1.6%

-1.8%

9月15日

所

坎特伯雷

悉尼

483984美元

9.8%

-1.6%

5月17日

威利公园

坎特伯雷

悉尼

479936美元

6.1%

-1.6%

4月17日

Strathfield

斯特拉斯菲尔德-伯伍德-

阿什

悉尼

785140美元

-0.1%

-1.6%

10月17日

恩菲尔德

斯特拉斯菲尔德-伯伍德-

阿什

悉尼

722279美元

1.5%

-1.5%

9月15日

麦格理公园

莱德-猎人山

悉尼

876918美元

1.1%

-1.1%

5月17日

坎特伯雷

坎特伯雷

悉尼

730845美元

4.1%

-0.8%

6月17日

南Wentworthville

梅里兰兹-吉尔福德

悉尼

674679美元

7.8%

-0.4%

12月17日

Kogarah

Kogarah - Rockdale

悉尼

723314美元

2.8%

-0.4%

6月17日

七山

黑人聚居区

悉尼

701873美元

2.4%

-0.3%

4月17日

尽管墨尔本目前是两个首府城市市场中较弱的,但悉尼占据了名单的大部分,有51个单位市场低于2018年或2017年的峰值。

自2017年年中以来,整个悉尼单元房市场的价值上涨了8.7%。

然而,像埃平这样的郊区形成了鲜明的对比,目前埃平的单位中位数价值略低于80万美元,单位市场的价值比2017年5月的峰值下降了18.4%。

相对于收入而言,Pennant Hills-Epping SA3地区的住房市场负担能力有所改善。

从2017年6月到2024年,中等收入家庭储蓄20%存款的时间从9.8年降至7.6年。

尽管抵押贷款利率上升,但相对于悉尼整体平均水平,偿还抵押贷款所需的收入也仍然很低,2024年6月季度为36.0%(低于2017年6月季度的36.1%)。

从2017年中期到今年9月,大墨尔本公寓市场的价值增长了6.5%,但在墨尔本城市SA3地区(墨尔本内城区的一个很好的代表),该名单上有8个郊区,公寓价值仍比2017年的高点低8.6%。

截至2024年9月,该市场的单位价值中位数仅为514,000美元,而在6月份,只需5.4年的存款和家庭收入中位数的34%就可以偿还抵押贷款。

买家在这个市场上确实有优势,6月季度的转售数据显示,墨尔本市议会地区42.2%的业主在今年6月季度的出售中遭受了损失。

悉尼和墨尔本的公寓市场表现不佳,通常与2010年代建造的投资级公寓供应过剩有关。

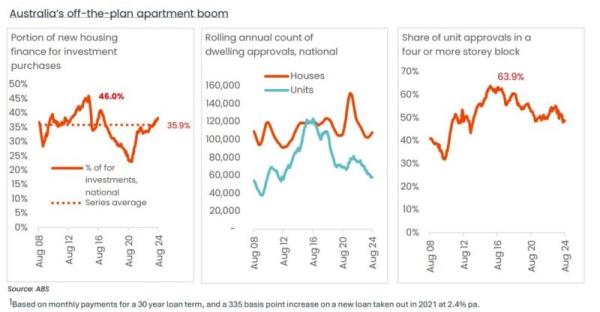

随着全球金融危机后利率走低,住宅房地产投资在悉尼的内环和中环郊区,以及墨尔本和布里斯班的内城郊区变得特别有吸引力。

在此期间,投资者在新住房融资中的份额在2015年达到了创纪录的46%。

外国投资购买的期房数量增加,投资者为纳税目的而大量使用只付息贷款,这可能加剧了公寓领域的投机活动。

基于家庭总收入中位数和15%的年储蓄率。

这导致了单元房建设的繁荣,而投资者的活动通常更集中在单元房领域。

在截至2016年8月的一年里,全国公寓审批数量达到了12.3万套的峰值。

值得注意的是,在此期间,公寓的批准数量超过了独立住宅的批准数量,这是市场受到投资活动水平上升影响的另一个迹象。

澳大利亚统计局当时的住房和入住率数据显示,绝大多数自住业主选择购买房屋,约80%的近期购房者在2015-16财政年度购买了房屋。

ABS批准数据显示,仅在2015-16财政年度,墨尔本和南岸的SA2市场就获得了近5000个单位的批准。

在同一时期,埃平-北埃平SA2批准了1300个单位,利物浦-沃里克农场批准了770个单位。

公寓投资热潮在2017年左右结束,当时出台了对只付息贷款的临时上限,以遏制潜在的风险贷款。

在宣布这一上限的时候,大约70%的新投资者贷款是以只付息的方式发放的。

随着上限的实施,再加上贷款条件的收紧,投资者迅速撤出了澳大利亚房地产市场,削弱了新建住房的价值。

更糟糕的是,由于最近出现了大量建筑质量问题,公寓市场也遭受了信心危机。

其中包括吉祥物塔(Mascot Towers)和奥林匹克公园欧泊塔(Opal Tower)裂缝等引人注目的案例。

2010年代公寓热潮的结果是,一些最方便、位置最优越的开发用地在特定时间点被特定类型的买家所利用——然而,在投资热潮期间建造的供应可能无法满足当今买家的需求。

许多人可能会担心这些楼盘的缺陷,或者被高密度和相对较小的户型吓跑,而不是急于购买这种相对负担得起的楼盘。

即使是今天的投资者也可能对这些市场望而却步,因为在过去10年的大部分时间里,这些市场的资本增长回报率都很低。

尽管租金在过去几年里上涨强劲,但目前的利率也高于2010年代,从租金收益的角度来看,其中一些公寓市场的价值可能需要进一步下跌,才能具有吸引力。

有趣的是,其中一些单位市场最近出现了资本增长的强劲好转。

在塔拉旺,地铁西北线于2019年开通,在截至9月的12个月里,单位价值增长了11.9%。

在悉尼的Punchbowl和Lakemba以及墨尔本的Parkville等低价公寓市场,过去一年的增长率也相对较高,但房价中位数仍低于60万美元。

这表明,买家最终可能会考虑在中等至高密度的住宅市场购买,但前提是价格合适。